รู้จัก CurrentC ระบบจ่ายเงินโดยกลุ่มร้านค้ารายใหญ่ MCX ที่จะมาจัดการค่าธรรมเนียมบัตรเครดิต

หากใครที่ติดตามข่าวสารของ Apple Pay ช่วงนี้ก็จะพบว่ามีกลุ่มที่ชื่อ MCX หรือ Merchance Customer Exchange ที่ตั้งกลุ่มขึ้นมาเพื่อจัดการค่าธรรมเนียมบัตรเครดิต

กลุ่ม MCX มีระบบจ่ายเงินของตัวเองในชื่อ CurrentC ตอนนี้ได้เปิดให้ดาวน์โหลดแอพทั้งบน App Store และ Google Play แล้ว แต่ยังอยู่ในขั้นตอนทดสอบที่ Minnesota และตอนนี้โดนผู้ใช้เข้าไปเขียนรีวิวสาปแช่งพร้อมให้ 1 ดาวกันเพียบ

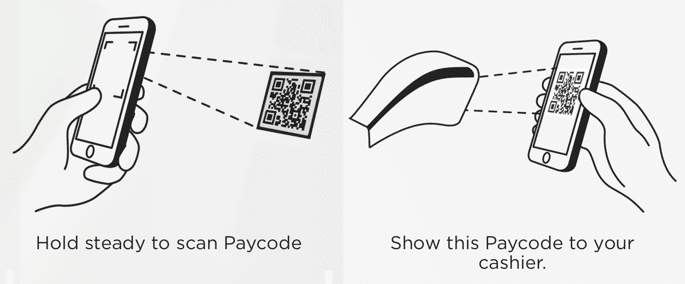

CurrentC ไม่ได้ใช้ NFC ในการจ่ายเงิน แต่กลับใช้ QR Code โดยขั้นตอนการใช้ CurrentC คือเอามือถือไปส่อง QR Code ของแคชเชียร์ และมือถือจะประมวลผลสร้าง QR Code ใหม่และให้แคชเชียร์สแกนอีกรอบเพื่อยืนยันการจ่ายเงิน

![]()

![]()

รู้จัก MCX

MCX ตั้งขึ้นในปี 2011 เป็นกลุ่มของร้านค้าขนาดใหญ่หลายแห่งในอเมริกา ไอเดียของ MCX คือถ้าร้านค้าขนาดใหญ่รวมตัวกันได้มากเท่าไร พวกเขาจะทำให้ผู้ใช้สามารถใช้ระบบที่สร้างมากร่วมกันได้มากเท่านั้น ซึ่งเป็นผลดีต่อผู้ค้าที่ไม่ต้องจ่ายค่าธรรมเนียมบัตรเครดิต 2-3% ให้กับธนาคาร โดยจะตั้ง Automatic Clearing House มาเป็นตัวกลางในการดำเนินการ และเก็บค่าธรรมเนียมน้อยกว่า ตรงนี้จะทำให้ร้านค้าประหยัดเงินก้อนใหญ่ได้

ผู้ที่ถูก MCX เลือกมาเป็นเบื้องหลังในงานนี้โดยเฉพาะคือ Paydient ที่ได้ประกาศความร่วมมือกันมาตั้งแต่กุมภาพันธ์ 2014 ซึ่ง Paydient ได้รับเงิน 35 ล้านดอลลาร์ในการสร้างระบบให้ MCX

ในปี 2013 นั้น Fierce Retail รายงานว่า ร้านที่จะเข้าร่วมกลุ่ม MCX จะต้องจ่ายเงินก้อนใหญ่ตั้งแต่ 250,000 ถึง 500,000 ดอลลาร์เพื่อเข้ากลุ่ม และต้องเซ็นสัญญาว่าการจ่ายเงินมือถือของร้านเหล่านั้นจะต้องใช้แอพของ MCX เท่านั้นเป็นเวลา 3 ปี ซึ่งถ้าใครเปลี่ยนใจมีโอกาสให้ 1 ปีตั้งแต่เริ่มเซ็นสัญญาสามารถที่จะถอนตัวได้ แต่เนื่องจากสัญญานี้เซ็นตั้งแต่ปี 2012 ฉะนั้นโอกาส 1 ปีก็หมดไปเป็นที่เรียบร้อย เป็นเหตุผลที่ CVS, Walmart, Best Buy, Rite Aid ไม่สามารถรองรับ Apple Pay ได้

วิธีใช้งาน CurrentC

เมื่อสมัครสมาชิกครั้งแรกบนแอพ CurrentC จะต้องใส่บัญชีธนาคารด้วย ซึ่งตรงนี้ทำให้ CurrentC หักเงินจากบัญชีได้โดยตรงแบบไม่ต้องมีค่าใช้จ่ายกับบัตรเครดิต และผู้ใช้สามารถเพิ่มบัตรเครดิตหรือบัตรของขวัญของร้านค้าที่เป็นเครือข่าย CurrentC เป็นวิธีการจ่ายเงินได้เหมือนกัน หรือถ้ามีบัญชีธนาคารที่ผูกกับบัตรเครดิตหรือบัตรของร้านค้าอยู่แล้ว สามารถเพิ่มเข้าไปใน CurrentC ได้เลยโดยไม่ต้องเข้าสู่ขั้นตอนใส่บัญชีให้ยุ่งยาก

เมื่อถึงเวลาจ่ายเงินด้วย CurrentC นั้น ผู้ใช้จะปลดล็อคมือถือ >> เปิดแอพ CurrentC >> เปิดตัวสแกนโค้ด >> สแกน QR code ที่อยู่บนหน้าจอแคชเชียร์ ซึ่งหากสลับกันคือถ้าโค้ดถูกแสดงบนแอพของผู้ใช้ แคชเชียร์จะเป็นผู้สแกน หรือถ้าสร้าง QR code ไม่ได้ก็จะต้องใส่โค้ดตัวเลขเข้าไปแทน

ส่วนการจ่ายเงินที่ปั๊มน้ำมัน CurrentC จะแสดงโค้ดบนหน้าจอ และผู้ใช้ต้องป้อนโค้ดในหน้าจอป้อนโค้ดของปั้มน้ำมันเอง (ปั๊มน้ำมันในต่างประเทศไม่มีเด็กปั๊มแบบประเทศไทย ใช้ระบบบริการตัวเอง)

ตัวแอพ CurrentC จะบอกด้วยว่าร้านที่อยู่ใกล้ๆ มีร้านไหนรับ CurrentC บ้าง

จุดขายหลักๆ ของ CurrentC คือเมื่อร้านค้าไม่มีเงินที่ต้องจ่ายให้ธนาคารแล้ว ก็ทำให้ร้านค้าสามารถจัดโปรโมชั่นดึงดูดลูกค้าได้มากขึ้น ไม่ว่าจะเป็นส่วนลด, คูปอง รวมถึงเก็บแต้มจากร้านค้า ซึ่งตรงนี้ถือเป็นจุดขายหลักของ CurrentC

ความปลอดภัย

CurrentC นั้นเก็บข้อมูลด้านการเงินของลูกค้าไว้บนเซิร์ฟเวอร์ โดยการแลกเปลี่ยนข้อมูลแต่ละครั้งต้องทำผ่านผู้จัดการ token และผู้จัดการ token ก็จะไปเก็บเงินจากผู้ใช้อีกที

ข้อมูลที่ถูกเก็บไปนั้นจะถูกแบ่งปันกับผู้สร้างอุปกรณ์, App Store – Google Play, หรือผู้สร้างอุปกรณ์พัฒนาแอพนี้ ที่น่าแปลกคือแอพนี้เก็บข้อมูลสุขภาพด้วย

ข้อมูลด้านสถานที่นั้นเป็นสิ่งจำเป็นที่ต้องใช้เพื่อยืนยันตัวตนว่าคุณอยู่ตรงนี้และต้องการทำการจ่ายเงินกับผู้ใช้ และถ้าคุณยินยอม สิ่งเหล่านี้สามารถถูกใช้ในกิจกรรมการตลาดหรือการโฆษณาได้ด้วย

นอกนั้น สิ่งที่น่ากลัวกว่าคือ privacy ของแอพนั้นกลับปัดความรับผิดชอบไว้ให้ผู้ใช้เมื่อใครก็ตามสามารถเข้าถึงมือถือของผู้ใช้ได้และใช้ CurrentC ในการซื้อของด้วย

CurrentC จะไปได้ไกลแค่ไหน

CurrentC ไม่ได้ใช้เทคโนโลยีอย่าง Bluetooth LE หรือ NFC ซึ่งแน่นอนว่ามันเป็นผลดีเพราะสามารถใช้บน iPhone หรือ Android รุ่นเก่าๆ ได้ ซึ่งข้อนี้ต่างกับ Apple Pay ที่ปัจจุบันใช้ได้เฉพาะ iPhone 6/6 Plus (อนาคตจะมี Apple Watch เข้าร่วมด้วย)

John Gruber กล่าวว่า ปัญหาสำคัญของ CurrentC คือมันถูกสร้างมาเพื่อกำจัดค่าธรรมเนียมบัตรเครดิต ไม่ใช่เพื่อความสะดวกสบายของผู้ใช้ เพราะวิธีใช้(โคตร)ซับซ้อนในระดับน้องๆ ของการหยิบบัตรเครดิต ต่างกับ Apple Pay ลิบลับ

โอกาสเดียวที่จะทำให้ CurrentC เกิดคือมอบส่วนลดให้ลูกค้าเยอะๆ เมื่อใช้จ่ายผ่าน CurrentC ยกตัวอย่างคือ หากคุณได้ส่วนลดสัก 5% ในการจ่ายเงินด้วย CurrentC ผู้ใช้บางคนก็ยินดีที่จะใช้แม้จะซับซ้อนก็ตาม ในระยะสั้นระบบนี้ก็ทำให้ผู้ขายสินค้าประหยัดเงินที่ต้องส่งให้ธนาคาร แต่ท้ายที่สุดแล้วหากแอพนี้มีผู้ใช้เยอะขึ้น ก็จะกลับมาในกรอบเดิมๆ คือรีดค่าธรรมเนียมมากขึ้นเพื่อรับผลตอบแทนจากเงินที่ไม่ต้องจ่ายให้ธนาคาร (แต่ก็ต้องจ่ายให้ Central Clearing House ของ CurrentC อยู่ดี)

เมื่อ Apple สามารถใช้ iPad Air 2 เป็นเครื่องคิดเงินที่จ่ายผ่าน Apple Pay ได้จริงและ Apple คิดค่าธรรมเนียมใกล้เคียงกับบัตรเครดิต ร้านค้ารายเล็กก็เลือกรับเงินจาก Apple Pay อยู่แล้ว ฉะนั้นหากร้านค้ารายใหญ่เลือกใช้ CurrentC ลูกค้าก็จะใช้ CurrentC กับร้านค้ารายใหญ่เพื่อให้ได้ส่วนลด แต่ก็ยังคงเลือกใช้ Apple Pay กับร้านค้ารายเล็ก (ดูจากรูปการณ์แล้ว CurrentC คงต้องวางระบบเยอะพอสมควรซึ่งร้านค้ารายเล็กๆ ไม่เอาแน่ แต่ถ้า MCX ทำให้ง่ายก็อีกเรื่อง)

หากร้านค้าทั้งหลายหมดสัญญาผูกขาดกับ MCX ก็คงพร้อมที่จะเอา NFC มาใช้ต่อแน่นอน ซึ่ง CurrentC คงจำกัดแค่ในอเมริกา (ถ้าในอนาคตออกไปนอกอเมริกาก็อีกเรื่อง) เมื่อ Apple Pay ขยายออกไปต่างประเทศ นักท่องเที่ยวผู้ใช้ขาจรที่ไม่มีบัญชีธนาคารในอเมริกา จะไม่สะดวกสมัครเพื่อเอาส่วนลดแน่นอน ฉะนั้นนักท่องเที่ยวกลุ่มนี้จะเลือกใช้จ่ายผ่าน Apple Pay หรือไม่ก็จ่ายเงินสด/บัตรเครดิตแบบปกติ

ถ้า CurrentC ไม่ได้ให้ข้อเสนอที่ดึงดูดใจลูกค้ามากพอ สุดท้ายก็จะถูกทิ้งให้ล้าหลังในโลกไอทีดึกดำบรรพ์ขณะที่ Apple Pay ล้ำหน้าไปหลายขั้นแล้ว

เรื่องราวมหากาพย์การจ่ายเงินมือถือของอเมริกานั้นน่าสนใจมาก เพราะตอนนี้ได้แตกออกเป็น 3 ก๊กใหญ่ๆ คือ Apple Pay, Google Wallet และ CurrentC ซึ่งก็ต้องคอยดูว่าใครกันแน่ที่จะเป็นผู้ชนะในตลาดนี้

เรียบเรียงข้อมูลจาก TechCrunch