รู้จัก Apple Pay Later เมื่อ Apple ลงมาเล่นบริการการเงินแบบ “ซื้อตอนนี้ จ่ายทีหลัง”

สัปดาห์ที่ผ่านมา Apple ได้จัดงานสัมมนานักพัฒนา WWDC 2022 ที่มีฟีเจอร์เปิดตัวหลายอย่าง หนึ่งในสิ่งที่น่าสนใจคือ Apple Pay Later เป็นบริการการเงินแบบ “ซื้อตอนนี้ จ่ายทีหลัง” หรือ Buy Now, Pay Later ที่นิยมใช้เป็นตัวย่อกันว่า BNPL ปัจจุบันบริการลักษณะนี้กำลังเป็นที่นิยมอย่างมาก และบริษัทเทคก็เริ่มหันมาจับบริการลักษณะนี้มากขึ้นเรื่อย ๆ

วันนี้ ทีมงาน MacThai จะแนะนำให้รู้จักว่า BNPL คืออะไร เป็นบริการการเงินแบบไหน ทำไมจึงนิยมขึ้นมามากในช่วงนี้ และทำไม Apple ถึงต้องลงมาเล่นกับธุรกิจนี้ด้วย

BNPL คืออะไร

BNPL เป็นบริการทางการเงินที่ให้ลูกค้าผ่อนชำระระยะสั้น หรือให้นิยามชัดกว่านี้ก็คือ “บริการสินเชื่อ ณ จุดขาย” (Point of Sale Loan) ที่ผู้ใช้ไม่จำเป็นต้องมีบัตรเครดิตมาก่อน ส่วนการอนุมัติหรือปฏิเสธสินเชื่อก็รู้ผลในระยะเวลาไม่กี่วินาที

แผนการชำระเงินของ BNPL โดยมากจะต้องชำระเงินทันทีก้อนหนึ่ง และผ่อนชำระก้อนที่เหลือเป็นจำนวนเงินและระยะเวลาตามตกลง ซึ่งระยะเวลาขึ้นอยู่กับว่า BNPL แต่ละเจ้าจะให้ผ่อนชำระได้นานแค่ไหน ส่วนดอกเบี้ยก็ขึ้นอยู่กับ BNPL แต่ละเจ้าเช่นกัน เริ่มตั้งแต่ 0% และค่าปรับหากจ่ายล่าช้าก็ขึ้นกับตกลง แต่ถ้าจ่ายช้าก็จะส่งผลเสียต่อเครดิตและการอนุมัติรายการในอนาคต แต่การจะบันทึกข้อมูลเข้าเครดิตบูโรหรือไม่นั้นขึ้นกับว่าเราเลือกใช้ BNPL เจ้าไหน และมีข้อตกลงอย่างไร

ปัจจุบัน แผนการชำระเงินของ BNPL ที่นิยมมากที่สุดคือ Pay in 4 หรือการผ่อนชำระเงิน 4 งวด โดยงวดแรกจะต้องชำระเงินทันที และงวดถัดไปจะมีระยะห่างงวดละ 2 สัปดาห์ และแผนนี้มักจะนิยมเก็บดอกเบี้ยที่ 0%

BNPL ต่างจากบัตรเครดิตอย่างไร

จุดสำคัญของ BNPL และเป็นจุดที่ต่างจากบัตรเครดิตคือ BNPL กำหนดจำนวนเงินและระยะเวลาการผ่อนชำระที่แน่นอน หากจ่ายไม่ครบหรือล่าช้าอาจมีค่าปรับหรือส่งผลเสียต่อเครดิต และหากมีดอกเบี้ยก็จะคำนวณไว้และระบุเป็นจำนวนเงินที่ต้องชำระในแต่ละงวดตั้งแต่ตอนเริ่มผ่อนชำระงวดแรก ดังนั้นถ้าผ่อนชำระตามกำหนดก็จะไม่มีดอกเบี้ยหรือค่าปรับเพิ่มเติม

ช่องทางการชำระค่าสินค้า ปกติหลายที่มีตัวเลือกให้ชำระผ่าน BNPL โดยตรง แต่ BNPL บางเจ้าอย่าง Klarna ก็มีให้บริการบัตร Visa เพื่อให้ใช้ BNPL ได้ทุกที่ที่รับ Visa ส่วนวิธีชำระค่างวดของ BNPL ก็มีหลากหลาย ตั้งแต่เงินสด, อีวอลเล็ต, บัตรเดบิต หรือบัตรเครดิต ขึ้นกับว่าบริการ BNPL ที่เลือกใช้ให้ชำระผ่านทางไหนได้บ้าง

ส่วนบัตรเครดิตกำหนดว่าเพื่อไม่ให้เครดิตเสียจะต้องจ่ายขั้นต่ำภายในเวลาที่กำหนด ตราบที่ยังจ่ายขั้นต่ำไหวเครดิตก็จะยังไม่เสีย ส่วนดอกเบี้ยจะคำนวณจากยอดคงค้าง และมีระยะเวลาปลอดดอกเบี้ยตามกำหนดหากชำระเต็มจำนวน ดังนั้นบัตรเครดิตสามารถชำระได้ตั้งแต่ขั้นต่ำจนถึงเต็มจำนวน และถือยอดคงค้างไปได้เรื่อย ๆ ตราบเท่าที่ยังจ่ายขั้นต่ำไหว

ดังนั้น ถ้าเปรียบเทียบให้เห็นภาพ อยากให้ลองนึกถึงการรูดบัตรเครดิตเพื่อผ่อนชำระ ณ จุดขาย BNPL จะดูคล้ายกับการผ่อนชำระลักษณะนั้นมากกว่า แต่ BNPL ยืดหยุ่นกว่ามากเพราะผู้ใช้ไม่จำเป็นต้องมีบัตรเครดิตมาก่อน

อย่างไรก็ดี ไม่ว่าจะเป็น BNPL หรือบัตรเครดิตก็ยังคงเป็นสินเชื่อที่เรายืมเงินมาก่อนแล้วค่อยจ่ายคืนทีหลัง ก็ยังคงคำแนะนำคือ “ควรใช้อย่างระมัดระวัง” เพื่อป้องกันปัญหาหนี้สินล้นพ้นตัว

ทำไม BNPL จึงเป็นที่นิยม

BNPL ไม่ได้เพิ่งเกิด บริการลักษณะนี้มีมาสักพักหนึ่งแล้ว แต่เพิ่งได้รับความนิยมในช่วง 1-2 ปีนี้เนื่องจากการเติบโตของอีคอมเมิร์ซโดยเฉพาะช่วงล็อกดาวน์ ซึ่งอีคอมเมิร์ซหลายเจ้ามีให้บริการ BNPL และด้วยการใช้เทคโนโลยีทำให้การอนุมัติเครดิตง่ายและเร็วมาก เป็นปัจจัยสำคัญที่ทำให้ BNPL เติบโตอย่างก้าวกระโดด ซึ่งจากคาดการณ์ BNPL น่าจะแชร์ส่วนแบ่งได้สูงสุดถึง 12% ของธุรกรรมบนอีคอมเมิร์ซ หรือคิดเป็นเงิน 6.8 แสนล้านดอลลาร์ภายในปี 2025

ฝั่งเจ้าของธุรกิจมองว่า BNPL เป็นโอกาสในการขายสินค้า โดยเฉพาะสินค้าชิ้นใหญ่ หรือช่วงลดราคาสินค้า BNPL เป็นหนึ่งในการมอบอำนาจจับจ่ายสินค้าให้ผู้ซื้อซึ่งจะช่วยเพิ่มโอกาสในการขาย จากข้อมูลพบว่ายอดการใช้งาน BNPL เป็นยอดซื้อสินค้าอิเล็กทรอนิกส์ 48% และสินค้าแฟชั่น 40%

หากฝั่งเจ้าของธุรกิจอยากทำ BNPL เองก็ได้ (ถ้ามีใบอนุญาต) แต่ถ้าไม่อยากรับความเสี่ยงเรื่องการผิดนัดชำระหนี้ ก็สามารถเสนอช่องทางการชำระเงิน BNPL จากบริษัทที่ทำธุรกิจนี้อยู่แล้วก็ได้ ซึ่งเมื่อชำระเงินเจ้าของธุรกิจก็จะได้รับเงินเต็มจำนวนพร้อมหักค่าธรรมเนียมทันทีที่ลูกค้าชำระ และการดูแลงวดผ่อนชำระก็ให้เป็นหน้าที่ของบริษัทที่ดูแลสินเชื่อ BNPL

ส่วนฝั่งลูกค้าก็ยินดีที่จะใช้ BNPL เพราะไม่ต้องจ่ายเงินก้อนใหญ่ ตัดสินใจซื้อสินค้าและบริการได้ง่ายขึ้น

ตอนนี้ BNPL ขยายไปยังธุรกิจหลากหลายรูปแบบแล้ว และผู้ให้บริการชำระเงินหรือสถาบันการเงินก็เริ่มลงมาเล่นในธุรกิจ BNPL กันเป็นจำนวนมาก เช่น

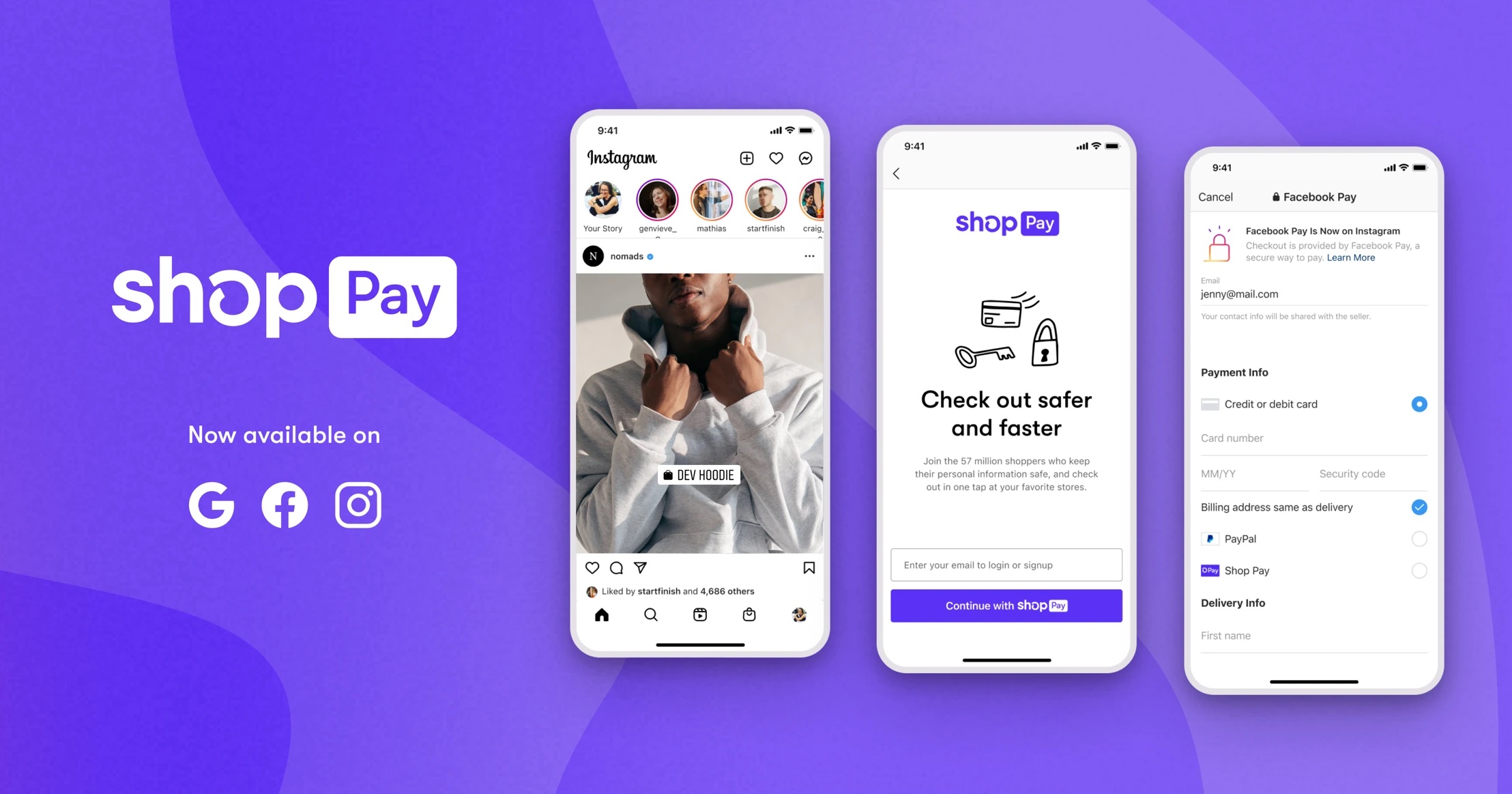

- อีคอมเมิร์ซ: Shop Pay โดย Shopify

- ธุรกิจท่องเที่ยว: Traveloka PayLater

- ผู้ให้บริการชำระเงิน: PayPal Pay in 4

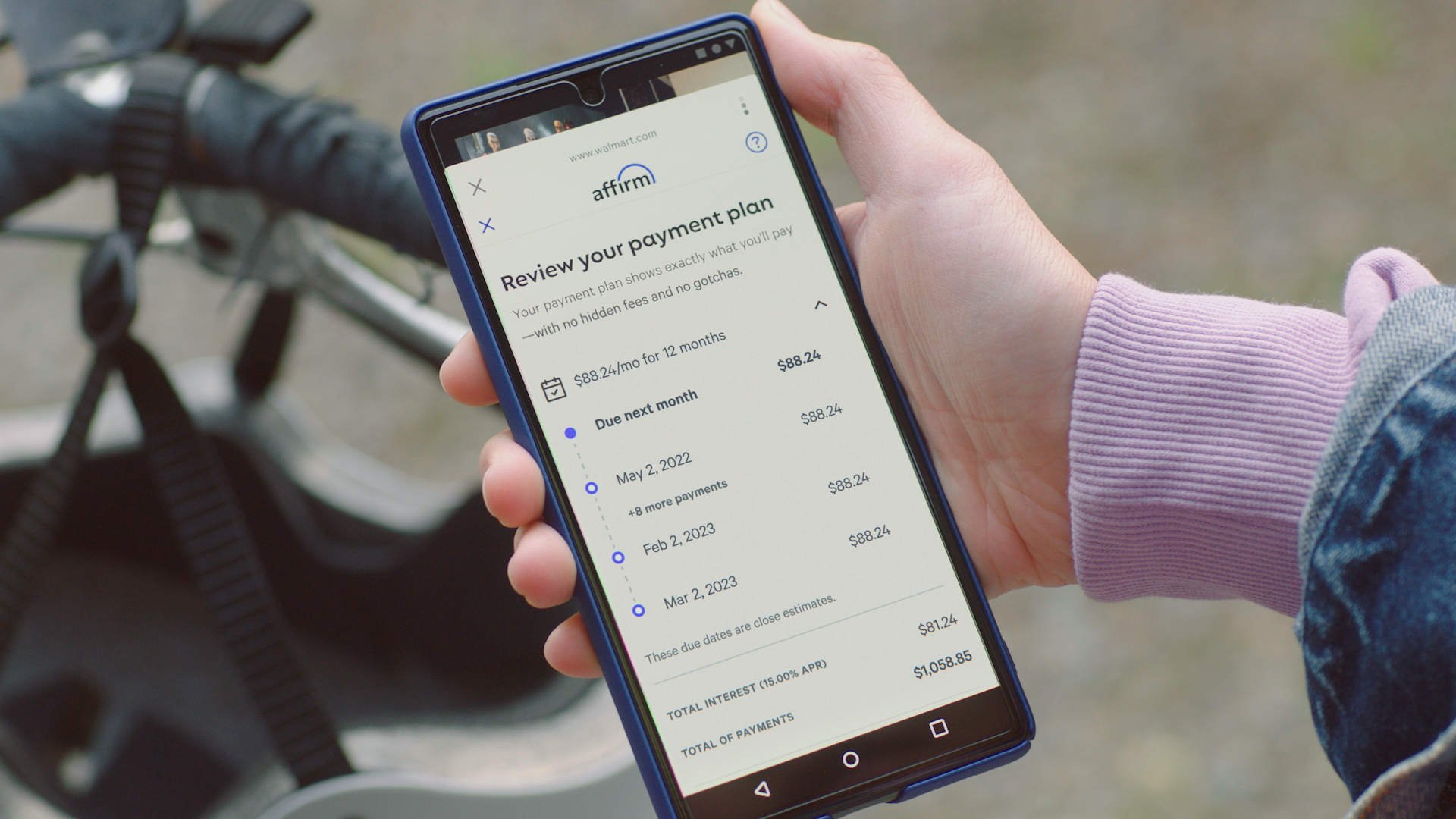

- ฟินเทคสตาร์ทอัพ BNPL: Afterpay (ปัจจุบันอยู่ภายใต้บริษัทระบบชำระเงิน Square หรือชื่อใหม่คือ Block), Atome, Klarna, Affirm, Zip หรือชื่อเดิม Quadpay

- Challenging Bank: Monzo Flex

BNPL จะมา Disrupt ธุรกิจบัตรเครดิต ?

ปัจจุบันสินเชื่อที่นิยมในการชำระค่าสินค้าคือบัตรเครดิต แต่จากความนิยมของ BNPL จึงมีนักวิเคราะห์มองเทรนด์นี้ว่ากำลังเป็น “ภัยคุกคาม” ต่อบัตรเครดิต ดังนั้นผู้ให้บริการสินเชื่อเจ้าใหญ่ ๆ จึงเริ่มกระโดดลงเล่น BNPL ด้วยเพราะกลัวจะตกรถ

จากผลการสำรวจผู้บริโภคในสหราชอาณาจักร พบว่า 7 ใน 10 เลือกใช้ BNPL เป็นการชำระเงินมากกว่าจะเลือกบัตรเครดิต โดยให้เหตุผลเรื่องความยืดหยุ่นและความสะดวกในการบริหารจัดการ แต่ก็มี 53% มองว่าการใช้ BNPL ทำให้ตกอยู่ในสภาวะหนี้สินล้นพ้นตัวง่ายกว่าบัตรเครดิต และ 23% มองว่ามีปัญหาในการชำระบัตรเครดิตขั้นต่ำในช่วงโรคระบาด

ขณะที่นักวิเคราะห์บางคนมองว่าแม้ BNPL จะเติบโตมาก แต่สุดท้ายแล้วจะไม่ได้ Disrupt จนทำให้บัตรเครดิตหายไปซะทีเดียว และมองว่า BNPL เข้ามาเป็นทางเลือกการชำระเงินให้ผู้บริโภคเพิ่มเติมจากบัตรเครดิต จึงน่าจะทำให้ BNPL ได้รับความนิยมควบคู่กับบัตรเครดิตนั่นเอง

นอกจากนี้ เป็นไปได้ว่าในอนาคตเราอาจเห็นผู้ให้บริการ BNPL ออกบริการที่ใกล้เคียงบัตรเครดิตมากขึ้น ส่วนผู้ออกบัตรเครดิตดั้งเดิมเองก็ลงมาเล่น BNPL ด้วย เท่ากับว่ามีโอกาสสูงที่อาจเห็นบริการทั้งสองอยู่ควบคู่กันไป หรือรวมร่างกันเป็นบัตรใบเดียวก็ได้ในอนาคต

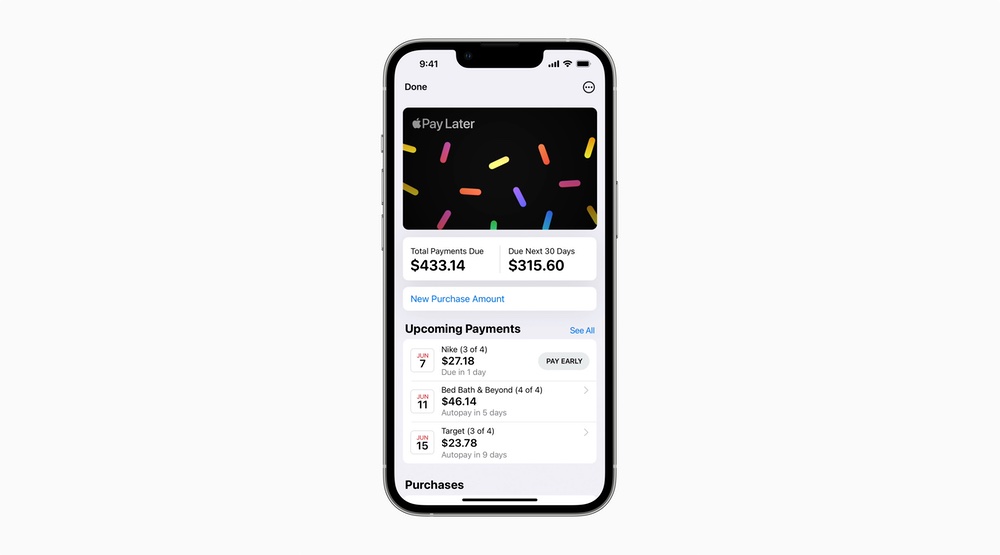

รูปแบบบริการ Apple Pay Later

รูปแบบการชำระเงินของ Apple Pay Later ก็คือ Pay in 4 เป็นมาตรฐานของวงการ BNPL ปัจจุบัน ส่วนการอนุมัติสินเชื่อก็จะใช้ soft credit check ก่อน หากผิดนัดชำระจะส่งผลต่อการอนุมัติรายการในอนาคต แต่จะไม่รายงานข้อมูลการผิดนัดชำระไปยังเครดิตบูโร (Apple ระบุไว้ว่าตอนนี้ BNPL อยู่ในช่วงเริ่มต้น และในอนาคต Apple จะสนับสนุนเครดิตบูโรในการประเมินและรายงานข้อมูลด้วย) ส่วนการชำระเงินจะใช้ autopay เป็นค่าเริ่มต้น

Apple Pay Later จะยังคงมาภายใต้คอนเซปต์เดียวกับ Apple Card คือคำนึงถึงสุขภาพการเงินเป็นสำคัญ และเน้นความง่ายในการใช้งาน บริการไหนที่รองรับ Apple Pay ในการชำระเงินก็สามารถชำระด้วย Apple Pay Later ได้ทันที และบริหารจัดการทุกอย่างผ่านแอป Wallet ไม่ว่าจะเป็นดูยอดชำระ, รายละเอียดการชำระ หรือกดปุ่มชำระเงิน

ส่วนแต่ละคนอาจจะสงสัยว่า Apple ได้อะไรหากเปิดบริการนี้ ในเมื่อเป็นการให้ยืมเงินก่อนแถมไม่มีดอกเบี้ย ก็คือ Apple ใช้วิธีเก็บค่าธรรมเนียมจากร้านค้าลักษณะเดียวกับบัตรเครดิตนั่นเอง และด้วยเงินสดที่ล้นมืออยู่แล้วของ Apple ทำให้ต้นทุนทางการเงินของบริษัทต่ำมาก สามารถเปิดให้บริการทางการเงินได้สบาย ๆ

การมาของ Apple Pay Later ส่งผลอย่างไรต่อวงการ BNPL

Apple Pay Later ถือเป็นการลงมาสู่ BNPL อย่างเป็นทางการของ Apple และน่าจะส่งผลสะเทือนวงการนี้ เนื่องจาก Apple มีฐานลูกค้าบัตรเครดิตที่ถือ Apple Pay และ Apple Card ในมือเป็นจำนวนมาก และทุกที่ที่รองรับ Apple Pay ก็พร้อมใช้ Apple Pay Later ได้เลย ดังนั้นการที่ Apple บุกตลาดนี้อย่างเป็นทางการ ส่งผลโดยตรงต่อฟินเทคสตาร์ทอัพอย่าง Klarna หรือ Affirm แน่นอน

ข้อมูลจาก Bloomberg ระบุว่า Apple ตั้งบริษัทย่อยชื่อว่า Apple Financing LLC เพื่อดำเนินกิจการในการอนุมัติและปล่อยสินเชื่อ Apple Pay Later โดยเฉพาะ และให้ Goldman Sachs ออก BIN (Bank Identification Number), ดำเนินการในเชิงเทคนิคเบื้องหลังตัวบัตร และออกบัตรในเครือข่าย Mastercard (เข้าใจว่า Apple Financing LLC ยังออกบัตรเองไม่ได้) ต่างจาก Apple Card ที่ Apple ไปเป็นพาร์ทเนอร์ให้ Goldman Sachs ออกบัตรไปจนถึงปล่อยสินเชื่อโดยตรง

การตั้งบริษัท Apple Financing LLC เพื่อขอใบอนุญาตและดำเนินธุรกิจด้านการปล่อยสินเชื่อของ Apple ครั้งนี้ถือเป็นการเดินธุรกิจที่น่าสนใจมาก เพราะแต่ไหนแต่ไรมา Apple เน้นขายฮาร์ดแวร์และเซอร์วิสต่าง ๆ ส่วนการเงินจะเป็นพาร์ทเนอร์กับบริษัทอื่น แต่ครั้งนี้เท่ากับ Apple ลงมาสู่ธุรกิจการเงินด้วยตัวเอง และจากเหตุผลด้านกฎหมายที่ต้องขอใบอนุญาต รวมถึงความเสี่ยงต่าง ๆ Apple จึงไม่ลงไปทำธุรกิจในนามบริษัทแม่โดยตรง และตั้งบริษัทย่อยขึ้นมาทำหน้าที่นี้แทน

ปัจจุบัน ฟินเทคสตาร์ทอัพในกลุ่ม BNPL มีมูลค่าสูงและอยู่ในความสนใจของนักลงทุน ดังนั้นการลงมาเล่น BNPL ของ Apple น่าจะสะเทือนวงการอย่างมาก และทำให้บริษัทที่ทำโมเดลธุรกิจด้านนี้เป็นหลักคงต้องปรับตัวต้อนรับคู่แข่งรายใหญ่ไม่มากก็น้อย แม้ว่าปัจจุบัน Apple จะยังคงให้บริการ Pay Later เฉพาะในสหรัฐฯ แต่การจะขยายธุรกิจไปประเทศอื่นก็คงไม่ใช่เรื่องยากนักหาก Apple มีแผนจะทำจริง ๆ

ตอนนี้คู่แข่งอย่าง Affirm โดยซีอีโอ Max Levchin ออกมาพูดชัดเจนแล้วว่าไม่กังวล เพราะ BNPL ในสหรัฐฯ ยังมีส่วนแบ่งยังไม่ถึง 5% ของธุรกรรมทั้งหมด เท่ากับยังมีช่องให้เติบโตอีกมาก และ Affirm ก็มีแผนผ่อนชำระให้เลือกเยอะกว่า Apple Pay Later ด้วย

สรุป

Apple Pay Later เป็นบริการใหม่ของ Apple และถือเป็นก้าวแรกในการลงมาเล่นธุรกิจการเงินด้วยการปล่อยสินเชื่อโดยตรง ดังนั้นการเดินหน้าธุรกิจครั้งนี้ของ Apple จึงน่าสนใจมาก โดยเฉพาะในธุรกิจ BNPL ที่กำลังเติบโตและดึงดูดนักลงทุนฟินเทคทั่วโลก ซึ่งก็ต้องจับตาดูกันต่อไปว่า Apple จะจริงจังกับธุรกิจการเงินมากแค่ไหน และจะขยายออกไปประเทศไหนบ้าง

เรียบเรียงโดย

ทีมงาน MacThai

ข้อมูลและภาพประกอบจาก Nerdwallet, Investopedia, Accenture, Bloomberg, Wired, Altfi, Business Insider, 9to5Mac (1), (2), Apple Newsroom, Klarna, Affirm, Shopify