จาก Apple Pay สู่ Apple Card เส้นทางสร้างประสบการจ่ายเงินของ Apple สู่การออกบัตรเครดิตแบรนด์ตัวเอง

ช่วงนี้เป็นช่วงที่ใกล้ Apple Card หรือบัตรเครดิตแบรนด์ Apple กำลังเริ่มเปิดให้ใช้งานอย่างเป็นทางการ โดยผู้ใช้ iPhone ในสหรัฐฯ หลายรายเริ่มได้รับคำเชิญสมัครบัตรเครดิตกันบ้างแล้ว

วันนี้ทีมงาน MacThai จึงจะขอพาผู้อ่านทุกท่านย้อนกลับไปตั้งแต่เริ่มการเปิดตัว Apple Pay จนถึง Apple Card ว่า Apple เดินทางมาอย่างไรในเส้นทางการสร้างประสบการณ์จ่ายเงินให้กับผู้ใช้ iPhone

ก่อนที่จะมาเป็น Apple Pay

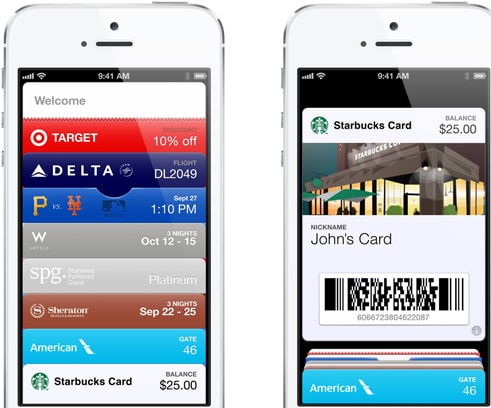

Apple เคยพยายามจะทำให้ iPhone แทนกระเป๋าเงินมาก่อน Apple Pay แล้ว หากใครยังจำได้ นั่นคือแอป Passbook ที่เปิดตัวพร้อม iOS 6

Passbook เป็นแอปที่เน้นเก็บบัตรสมาชิกร้านค้า, บัตรสะสมแต้ม, boarding pass, คูปองต่าง ๆ มาก่อน โดยเชื่อมกับตัวแอป จุดประสงค์ก็คืออำนวยความสะดวกให้ร้านค้าที่ทำแอปอยู่แล้ว แทนที่จะให้ลูกค้าเปิดแอปเพื่อเอาบัตรสมาชิกมาสแกน ก็ให้นำบัตรเข้า Passbook แล้วเวลาจะใช้งานก็เปิด Passbook แทน หรือบางแอปที่ลูกค้าจะต้องดูข้อมูล เช่น boarding pass ของสายการบิน ก็แอดเข้า Passbook ได้เลย

Passbook นั้นยังคงได้รับความนิยมในวงจำกัด แต่ก็ถือเป็นก้าวแรกที่น่าสนใจของ Apple ในการนำ iPhone มาใช้อำนวยความสะดวกในเรื่องบัตร

กำเนิด Apple Pay

Apple เปิดตัว Apple Pay มาพร้อมกับ iPhone 6 หรือเป็นเวลาเกือบ 5 ปีมาแล้ว ซึ่ง Apple เริ่มให้บริการครั้งแรกในสหรัฐอเมริกาก่อน มีพาร์ทเนอร์เครือข่ายชำระเงินทั้งสามคือ Visa, Mastercard และ American Express รวมถึงธนาคารขนาดใหญ่ 11 แห่งที่ครองส่วนแบ่งตลาดบัตรเครดิตในสหรัฐฯ รวมแล้ว 83%

หากนับตั้งแต่ตอนนั้นจนถึงตอนนี้ Apple Pay ก็มีพาร์ทเนอร์เพิ่มขึ้นอีกจำนวนมาก ทั้งเครือข่ายบัตรเครดิตอย่าง JCB และ UnionPay รวมถึงสถาบันการเงินอีกหลายแห่ง แถมยังขยายออกไปอีกหลายประเทศ และมีแผนจะขยายออกไปอีกไม่ต่ำกว่า 40 ประเทศภายในปีนี้

Apple Pay รองรับการจ่ายเงินผ่าน Contactless เหมือนกับการใช้บัตรเครดิตไปแตะที่เครื่องรูดบัตรที่รองรับ รวมถึงยังรองรับการจ่ายเงินบนแอปและเว็บอีกด้วย ซึ่งทำให้ Apple Pay แพร่หลายได้ค่อนข้างไว

จุดแข็งอย่างหนึ่งของ Apple Pay เหนือผู้ให้บริการชำระเงินรายอื่นในสหรัฐฯ คือ iPhone เป็นที่นิยมมากในประเทศ รวมถึง Apple ไม่ไปก้าวก่ายการทำงานของเครือข่ายชำระเงินมากจนถูกล้ำเส้น จึงทำให้บริษัทที่มีส่วนเกี่ยวข้องทั้งหลายยอมร่วมมือกับ Apple

Apple Pay ประสบความสำเร็จในสหรัฐฯ และยุโรปเป็นหลัก เนื่องจากประเทศเหล่านี้เป็นประเทศที่ใช้บัตรเครดิตจ่ายเงินทุกรูปแบบ แทบไม่มีการใช้เงินสดเลย ความสะดวกในการใช้งานของ Apple Pay ถือเป็นปัจจัยสำคัญมาก

ภายหลัง Apple Pay เริ่มขยายความสามารถออกไป เพราะ Apple จะไม่หยุดแค่การจะใช้มือถือแทนบัตรเครดิตหรือบัตรเดบิต แต่ Apple Pay ยังต่อยอดได้อีกมากหลังจากนั้น ไม่ว่าจะเป็น

- ใช้บัตรเดบิตบน Apple Pay สแกนกับตู้เอทีเอ็มเพื่อถอนเงิน

- รองรับบัตรเพื่อการเดินทาง เช่น Suica, Beijing Smart Card และอื่น ๆ

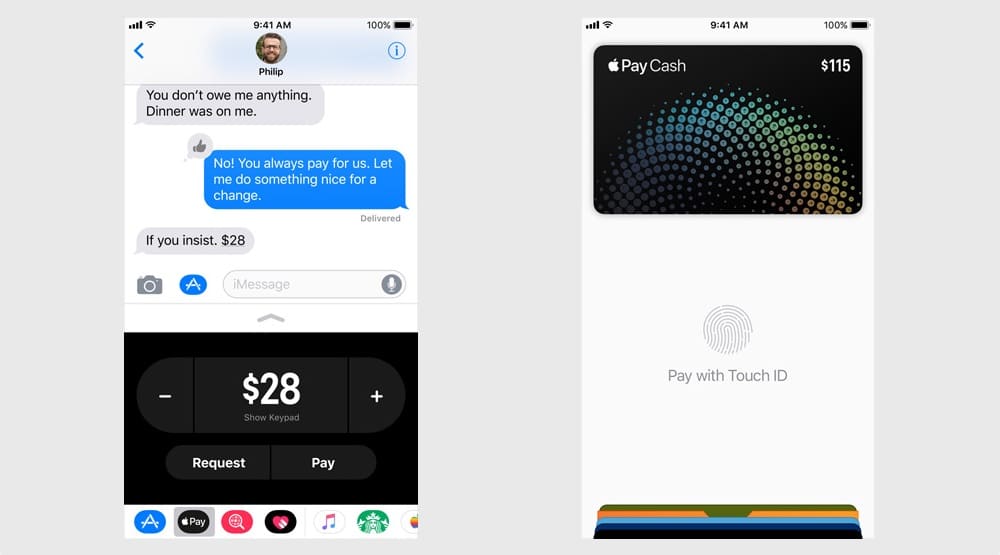

ตามมาด้วย Apple Pay Cash

Apple Pay Cash เป็นการต่อยอดความสำเร็จของ Apple Pay เพราะ Apple ต้องการให้เรื่องเงินเป็นเรื่องง่าย ๆ ดังนั้นการโอนเงินก็ควรจะเป็นเรื่องง่ายด้วยเช่นกัน

Apple Pay Cash เป็นบริการบัตรพรีเพดหรือบัตรเติมเงินซึ่งจะต้องเติมเงินเข้าไปก่อนจึงจะใช้งานได้ วิธีเติมเงินคือใช้บัตรเดบิตบน Apple Pay เติมเงินเข้า Apple Pay Cash เงินในบัตรนี้จะเอาไปทำอะไรก็ได้ ทั้งการจ่ายเงินผ่าน Apple Pay หรือจะโอนเงินให้คนอื่นผ่าน iMessage

เมื่อมีฝั่งโอนก็ต้องมีฝั่งรับ ดังนั้นเมื่อรับเงินจาก iMessage แล้ว เงินก็จะเข้ามาอยู่ใน Apple Pay Cash โดยอัตโนมัติ และเงินส่วนนี้จะเอาไปใช้ทำอะไรก็ได้ หรือจะโอนกลับเข้าบัญชีก็ได้

สำหรับคนไทยอาจจะจินตนาการยากหน่อย แต่ให้ลองนึกถึงแอป Wallet ที่เติมเงินเข้าไปก่อนจึงสามารถจ่ายเงินได้ โดยในแอปสามารถโอนให้ผู้ใช้ Wallet คนอื่นหรือโอนเข้าบัญชีธนาคารได้ Apple Pay Cash ลักษณะจะประมาณนั้น

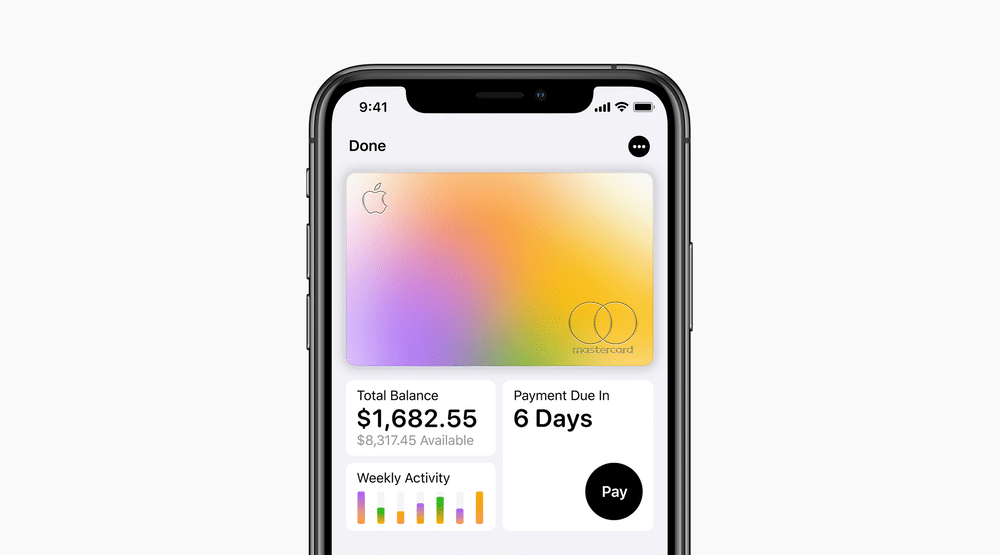

ต่อยอดความสำเร็จด้วย Apple Card

Apple Card ถือเป็นหนึ่งในความฝันของ Apple ที่พยายามจะทำให้บริการทางการเงินเป็นเรื่องง่าย ๆ เพราะ Steve Jobs ก็เคยฝันจะทำ Apple Card ถึงขั้นทดสอบบัตรเครดิตกับ Capital One มาแล้ว แต่สุดท้ายก็ไม่เปิดให้บริการจริง

มาในยุคนี้ Apple เริ่มปูทางทุกอย่างจาก Apple Pay เพราะ Apple Pay ช่วยให้ลูกค้าได้แค่ในขั้นตอนการจ่ายเงิน คือลูกค้าจ่ายสะดวกขึ้น แต่พอถึงเวลาต้องชำระบิล ขั้นตอนก็ต้องขึ้นกับสถาบันการเงินเหมือนเดิม และ pain point ที่ลูกค้ามักจะพบ เช่น

- รายการในบัตรเครดิตจะเขียนด้วยชื่อของเครื่องรูดบัตร ซึ่งบางครั้งก็ไม่ได้สื่อถึงตัวร้านเลยด้วยซ้ำ

- สูตรคิดดอกเบี้ยยุ่งยาก

- ค่าธรรมเนียมแฝง

การสร้างประสบการณ์ที่ดีคืองานของ Apple จึงถือกำเนิด Apple Card ขึ้นมาเพื่อลบจุดอ่อนเหล่านี้ออกให้หมด เพราะ Apple Card จัดการทุกอย่างได้บน iPhone จึงสะดวกสบาย เพราะ Apple ใช้ GPS ประกอบการบันทึกรายการบัตรเครดิต จึงรู้ว่าใช้จ่ายที่ไหน, แยกการใช้จ่ายเป็นหมวดหมู่ที่ชัดเจน, ไม่มีค่าธรรมเนียมบัตร ค่าธรรมเนียมรูดต่างประเทศ หรือค่าธรรมเนียมแฝงใด ๆ รวมถึงการให้แคชแบคที่ชื่อว่า Daily Cash ก็ถูกออกแบบขึ้นมาเพื่อเน้นให้ความสะดวกเป็นหลัก เพราะเงินคืนเข้าใจง่ายกว่าแต้มบัตรเครดิต แถมนำไปใช้ต่อได้ง่าย ไม่ต้องแลกให้เสียเวลา

เป้าหมายของ Apple คือสร้างประสบการใช้งาน รวมถึงสร้างวินัยทางการเงินที่ดี ดังนั้น Apple จะไม่ซ่อนเร้นใด ๆ เกี่ยวกับ Apple Card เมื่อบิลบัตรเครดิตออก Apple ก็บอกชัดเจนว่าต้องจ่ายเท่าไร ถ้าไม่จ่ายเต็มก็มีวงล้อให้หมุนว่าถ้าจ่ายเท่าไรจะโดนดอกเบี้ยเท่าไร

จุดอ่อนของ Apple กับระบบชำระเงิน

แม้ว่าจนถึงตอนนี้ Apple ดูจะประสบความสำเร็จกับระบบชำระเงิน แต่ยังเป็นความสำเร็จเพียงไม่กี่ประเทศเท่านั้น เพราะ Apple Pay เน้นการใช้งานในประเทศกลุ่มที่ใช้บัตรเครดิตเป็นหลัก อย่างเช่นอเมริกาหรือยุโรป

แต่เมื่อขยับมุมมองกลับมาที่เอเชีย Apple อาจจะยังไม่ได้ประสบความสำเร็จมากนักแม้ว่จะมี Apple Pay ให้บริการแล้วในหลายประเทศ เช่น

- ญี่ปุ่นที่เน้นใช้เงินสดหรือ IC Card (แม้ว่า Apple Pay จะรองรับ Suica แต่ Suica แพร่หลายในโซน JR East เป็นหลัก)

- จีนที่จ่ายเงินด้วยคิวอาร์โค้ดของ WeChat Pay หรือ Alipay

ก็ต้องรอดูกันต่อไปว่า Apple จะปรับตัวเพื่อรองรับกับประเทศที่ไม่ได้ใช้เทคโนโลยีบัตรเครดิต Contactless อย่างแพร่หลายอย่างไรต่อไป

เรียบเรียงโดย

ทีมงาน MacThai

ข้อมูลจาก CNET